NotSan 2022: Das musst du als frischer Notfallsanitäter zu Versicherungen wissen

Wenn du dieses Jahr mit deiner Ausbildung zum Notfallsanitäter fertig wirst, solltest du dich gleich nach dem Examen um deine Versicherungen kümmern. Warum ist das so wichtig?

Vielleicht hast du deine Ausbildung direkt nach der Schule oder im Anschluss an ein FSJ oder einen Bundesfreiwilligendienst begonnen. Dann warst du bisher wahrscheinlich bei deinen Eltern mitversichert. Wenn du vorher schon etwas Berufserfahrung als RS oder in einem anderen Beruf gesammelt hast, hast du eventuell selbst schon Versicherungen abgeschlossen.

Unabhängig davon ist das Ausbildungsende ein wichtiger Meilenstein für dich. Diesen Meilenstein solltest du unbedingt zum Anlass nehmen, deine Versicherungen zu überprüfen.

Versicherungen sind vor allem dafür da, dich vor existenzbedrohenden Risiken abzusichern. Folgende Versicherungen sind für dich als frischer NotSan wichtig:

- Privathaftpflichtversicherung,

- Berufshaftpflichtversicherung,

- Berufsunfähigkeitsversicherung (BU),

- Unfallversicherung,

- Rechtsschutzversicherung.

Nachfolgend bekommst du einen kurzen Überblick zu den einzelnen Versicherungen für Notfallsanitäter. Viele Details dazu findest du unter den jeweiligen Links auf unserer Webseite. Bei Fragen melde dich gerne jederzeit bei uns!

Privathaftpflichtversicherung (PHV)

In Deutschland haftet man unbegrenzt mit seinem Privatvermögen für Schäden, die man Dritten zufügt. Wenn du also aus Versehen jemanden mit dem Fahrrad umfährst und sich dieser dadurch schwer verletzt, können hohe Schadenersatzforderungen auf dich zukommen.

Genau für solche Fälle ist eine private Haftpflichtversicherung (kurz PHV) da. Sie kümmert sich um solche Schäden, übernimmt die Abwicklung und bezahlt den Schaden. Als junger Erwachsener warst du wahrscheinlich bisher über die PHV deiner Eltern mitversichert. Diese Mitversicherung endet jedoch in der Regel mit dem Abschluss deiner Ausbildung.

Auszug aus den Musterbedingungen des GDV, Stand 2022

Eine sehr gute PHV kostet etwa fünf bis sechs Euro pro Monat. Sie schützt dich vor kleineren und größeren Schadenersatzforderungen – jedoch nur im privaten Bereich.

Berufshaftpflichtversicherung (BHV)

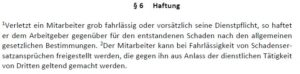

Wenn du im Beruf einmal Mist baust und Patienten oder ihre Angehörigen Ansprüche stellen, leistet deine private Haftpflichtversicherung jedoch nicht. Im Regelfall haftet in diesem Fall erstmal dein Arbeitgeber. Je nach Bundesland und Arbeitgeber gibt es verschiedene Konstellationen, ob auch Ansprüche gegen dich direkt gestellt werden können. In manchen Betrieben ist auch per Betriebsvereinbarung oder Tarifvertrag geregelt, dass der Arbeitgeber sich einen Teil des Schadens von dir ersetzen lassen kann (Regress).

Das sieht dann zum Beispiel so aus:

Auszug aus dem DRK-Reformtarifvertrag, Stand 2021

Eine Berufshaftpflichtversicherung (kurz BHV) ist für solche Fälle da und sehr sinnvoll, wenn du als angestellter NotSan arbeitest. In diesem Fall kostet sie etwa fünf bis sechs Euro pro Monat. Zusammen mit der Privathaftpflichtversicherung kannst du so deine berufliche und private Haftpflicht für gut 10 Euro im Monat perfekt abdecken.

Berufsunfähigkeitsversicherung (BU)

Eine Berufsunfähigkeitsversicherung (kurz BU) zahlt dir eine versicherte Monatsrente, wenn du nicht mehr in deinem Beruf arbeiten kannst. Durch die unterschiedlichen Belastungen im Rettungsdienst (Schichtdienst, psychische Belastung, unergonomische Arbeitsweise etc.) erreichen viele Kollegen das Rentenalter nicht. Manche werden erst in den letzten Jahren vor der Rente berufsunfähig, andere schon deutlich früher. Eine BU ist somit für alle Rettungsdienstler einer der wichtigsten Verträge überhaupt!

Auch jetzt, als junger NotSan, ist eine BU für dich nicht besonders günstig. Sicher ist aber eines: Du wirst wahrscheinlich nie wieder die Chance haben, eine BU so günstig und umfangreich abzuschließen, wie heute. Mit den Jahren im Beruf wird sich das eine oder andere Wehwehchen einstellen und den Abschluss einer BU für dich entweder zu teuer oder nicht mehr sinnvoll machen, da die bestehenden Probleme dann vom Versicherungsschutz ausgeschlossen werden.

Wir haben schon viele Kollegen in unterschiedlichen Lebensphasen beraten. Oft ging es uns so wie bei Patienten, die auf die Frage nach Vorerkrankungen erstmal sagen „Ich bin gesund“. Nach und nach stellt sich dann heraus, dass schon dies und das gewesen ist. Zwei Wochen Arbeitsunfähigkeit wegen Rückenschmerzen, ein paar Kilogramm Übergewicht, etwas Bluthochdruck – und schon war es das mit der Berufsunfähigkeitsversicherung. Bitte zögere nicht! Frage jetzt bei uns an, mache eine anonyme Gesundheitsprüfung und erhalte dann dein individuelles Angebot!

Alle Infos zur BU für Notfallsanitäter findest du auch hier.

Unfallversicherung

Die Tätigkeit im Rettungsdienst birgt allerlei Risiken, die man trotz aller Umsicht nicht gänzlich vermeiden kann. Wenn du während des Dienstes einen Unfall erleidest, hilft dir häufig die Berufsunfähigkeitsversicherung. Voraussetzung hierfür ist, dass du alle Sicherheitsmaßnahmen (vor allem die PSA) genutzt hast.

Weniger als 2% der gemeldeten Arbeits- und Wegeunfälle führen zu Rentenleistungen der BG. In den Fällen, in denen eine Rente gezahlt wird, beträgt sie im Durchschnitt 546 Euro (Zahlen aus 2019).

Aus deiner Rettungsdiensterfahrung heraus weißt du jedoch, dass nur ein Bruchteil aller Unfälle überhaupt Arbeits- und Wegeunfälle sind. In der Freizeit hingegen hast du gar keinen Versicherungsschutz über die Berufsgenossenschaft.

Eine private Unfallversicherung schützt dich rund um die Uhr. Egal ob auf der Arbeit, im Urlaub, bei deinen Hobbies oder einfach nur zu Hause: Hier erhältst du genau die Leistungen, die du für dich vereinbart hast. Damit musst du im Falle eines Unfalls keine großen finanziellen Einbußen hinnehmen, kannst dein bisheriges Leben weiterführen und dich auf deine Genesung konzentrieren.

Wenn du bisher über deine Eltern eine Unfallversicherung hattest, solltest du diese unbedingt anpassen. Warst du dort zum Beispiel noch als Schüler versichert, erhältst du als NotSan bei einem Unfall im Dienst keine Leistungen. Ein eigener Vertrag, der zudem auf deine Arbeit als NotSan zugeschnitten ist, garantiert dir die besten Leistungen.

Alle Informationen zur speziellen Unfallversicherung für Notfallsanitäter findest du hier.

Rechtsschutzversicherung

Als letzte der Versicherungen für Notfallsanitäter soll noch die Rechtsschutzversicherung genannt werden, die dich in allen wichtigen Bereichen vor rechtlichen Problemen schützt. Egal, ob es um Rechtsprobleme im privaten Umfeld, um den Verlust deines Führerscheins (Verkehrsrechtsschutz) oder um Streitigkeiten mit deinem Arbeitgeber (Arbeitsrechtsschutz) geht: Die Rechtsschutzversicherung bezahlt dir einen guten Anwalt, die Gerichtskosten und vieles mehr.

Vor allem in deiner Eigenschaft als Notfallsanitäter, der tagtäglich eine riesige Verantwortung trägt, ist die Rechtsschutzversicherung Gold wert. Mit dem richtigen Vertrag hast du auch Versicherungsschutz beim Vorwurf von Straftaten wie etwa Körperverletzung, unterlassener Hilfeleistung etc. Dadurch kannst du sicher sein, dass du dich im Falle eines Falles ohne Rücksicht auf entstehende Kosten von einem spezialisierten Rechtsanwalt vertreten lassen kannst und somit bestmöglich verteidigt wirst.

Im Bereich der Rechtsschutzversicherung haben wir die leistungsstärksten Tarife für Notfallsanitäter im Angebot. Alle Infos dazu findest du hier.

Wenn du bald oder gerade mit deiner NotSan-Ausbildung fertig bist, dann melde dich jetzt bei uns. Gemeinsam besprechen wir, welche Versicherungen für Notfallsanitäter für dich sinnvoll sind und helfen dir dabei, perfekt versichert in dein Berufsleben zu starten!